Les assurances pour les nouveau-nés et suivi des marchés

Les assurances pour les nouveaux nés

Lorsque nous devenons parents, nous avons un million de choses auxquelles penser et à planifier pour que tout se passe pour le mieux. Notre travail consiste à accompagner les nouveaux parents pour couvrir les risques avec les assurances et assurer le financement des études avec le Régime Épargne Étude.

Assurances spéciales pour les enfants

Les compagnies d’assurance ont sorti des produits fait spécifiquement pour les nouveaux nés et les enfants incluant une couverture contre le décès, les accidents ainsi que la maladie grave. L’avantage de ses assurances est de couvrir les risques durant les premières années de l’enfant avec un coût très faible.

Par exemple, la compagnie d’assurance UV Assurance offre le programme Éveil qui est gratuit la première année et par la suite est offert à un coût fixe de 18$/an.

Il existe aussi des assurances avec des montants de protections plus élevés avec une tarification fixe chez UV Assurance avec le programme Juvénile 30/100. Le programme est disponible pour les enfants de 0 à 15 ans et permet d’avoir une protection vie de 100 000$, 10 000$ pour 9 maladies graves et la possibilité d’ajouter une option de fracture accidentelle pour 15$ par mois.

Assurance vie standard

Une autre option est de prendre une assurance vie seulement pour notre nouveau-né. En l’assurant dès la naissance, nous profitons de tarifs très bas, que ce soit en protection temporaire ou en vie entière. Nous pensons que le meilleur choix est l’assurance vie entière payable sur 20 ans si elle convient à votre budget.

L’avantage de l’assurance vie entière payable sur 20 ans est qu’après les 20 ans années de paiement, l’assurance est libérée de ses paiements et elle restera en vigueur jusqu’au décès de votre enfant. Vous êtes donc sûr que votre enfant aura toujours un montant d’assurance si jamais il devient inassurable.

Assurances collectives

Si votre employeur offre des assurances collectives, nous vous invitons à vérifier avec eux s’il offre de la couverture pour vos enfants. Habituellement, vous aurez la possibilité d’ajouter vos enfants à votre programme pour leur offrir une couverture d’assurance vie ainsi que de maladie grave à un coût intéressant.

Dans tous les cas, nous vous invitons à nous contacter pour plus d’informations. Nous avons des outils pour vous aider à déterminer les bons montants de couvertures d’assurances pour vous et votre nouveau-né ainsi que de vous conseiller pour le choix du bon produit d’assurance pour votre situation.

Suivi des marchés

États-Unis

Les principaux indices boursiers américains conclu la semaine en territoire positif pour une quatrième semaine consécutive et le S&P500 et le Dow Jones ont dépassé les records atteints la semaine précédente. Du côté du Nasdaq, ce dernier a terminé la semaine en hausse de 2,70% surperformant les autres indices et battant un record qu’il avait établi environ sept semaines plus tôt.

Malgré le fait que le mois d’octobre soit historiquement le mois le plus volatile du côté de la bourse américaine, le S&P400 (mid cap), le S&P500 et le S&P600 (small cap) ont connu un excellent mois avec des performances de +5,89%, +7,01% et +3,43% respectivement. Il s’agit donc d’un solide rebond après les baisses de septembre qui avaient mis fin à une série de sept mois de gains. De plus, pour le S&P500, il s’agit de la plus forte augmentation mensuelle depuis novembre 2020.

Confiance des consommateurs

La confiance des consommateurs s’est améliorée en octobre, inversant une tendance à la baisse de trois mois alors que les inquiétudes concernant la propagation du variant Delta se sont atténuées. De plus, malgré le fait que les inquiétudes concernant l’inflation à court terme ont augmenté à un sommet en plus de 13 ans, la proportion de consommateurs prévoyant d’acheter des maisons, des automobiles et des gros appareils électroménagers a augmenté en octobre, signe que les dépenses de consommation continueront de soutenir la croissance économique au cours du quatrième trimestre.

D’autre part, près de la moitié des répondants (47,6%) ont déclaré qu’ils avaient l’intention de prendre des vacances au cours des six prochains mois – le niveau le plus élevé depuis février 2020, un reflet de la résurgence continue de la volonté des consommateurs de voyager et de dépenser pour des services en personne.

Résultats trimestriels

Les solides résultats trimestriels ont continué d’être un facteur très important quant au sentiment du marché. En effet, selon FactSet et sur la base des entreprises qui ont publié jusqu’à présent et des prévisions de celles qui n’ont pas encore publié leurs bénéfices, la croissance des bénéfices pour le troisième trimestre des sociétés du S&P500 devraient être de près de 36,6%. Par ailleurs, 82% des entreprises ayant publié leurs résultats ont surclassé les attentes du marché (moyenne historique : 76%).

PIB (Q3 2021)

L’économie américaine a progressé à un taux annuel de 2,0% au troisième trimestre ce qui est inférieur aux prévisions du marché de 2,7%. Ce taux de croissance marque la croissance trimestriel la plus lente depuis que la pandémie. Les perturbations des chaînes d’approvisionnement et les gains plus lents des dépenses de consommation ont pesé sur la croissance du PIB au cours des trois derniers mois. Concernant la consommation personnelle, elle s’est fortement ralentie (1,6% versus 12% au deuxième trimestre), les dépenses en biens ayant diminué (principalement les véhicules automobiles). De plus, l’investissement résidentiel a continué de se contracter (-7,7%).

Canada

Au Canada, l’indice boursier S&P/TSX a perdu 84 points de base au courant de la semaine en raison de la faiblesse des secteurs financiers et des matériaux.

D’autre part, la Banque du Canada a maintenu son taux directeur à 0,25% et a mis en garde les marchés boursiers contre une inflation prolongée lors de sa réunion mercredi. De plus, la Banque met fin à son programme d’assouplissement quantitatif et entre dans la phase de réinvestissement, au cours de laquelle elle achètera des obligations du gouvernement du Canada uniquement pour remplacer les obligation arrivant à échéance.

De plus, dans son rapport sur la politique monétaire, la Banque du Canada a réduit ses prévisions de croissance de l’économie canadienne cette année à 5,1% par rapport à sa prévision précédente de 6,0%. Pour 2022, la croissance économique devrait atteindre 4,3%, en baisse par rapport aux prévisions précédentes de 4,6%.

En ce qui concerne l’inflation, la Banque du Canada a déclaré qu’elle prévoyait désormais que les taux d’inflation annuels poursuivront leur tendance à la hausse le reste de l’année, à 4,75% en moyenne, et à 3,4% en 2022; en hausse par rapport à sa prévision précédente de 2,4%. Finalement, d’ici 2023, la Banque prévoit que l’inflation reviendra à 2%.

Europe

En Europe, les marchés boursiers ont connu une bonne semaine grâce à des gains de 0,94% (DAX), 1,44% (CAC 40) et 0,46% (FTSE 100) en Allemagne, en France et en Angleterre respectivement.

L’estimation préliminaire de la croissance du PIB de la zone euro a été de 2,2% lors du troisième trimestre, une légère augmentation par rapport à l’expansion de 2,1% enregistrée au deuxième trimestre et au-dessus de l’estimation consensuelle de 2,0% rapportée par FactSet. D’autre part, l’estimation initiale d’Eurostat fixait le taux d’inflation de la zone euro à 4,1% en octobre, le niveau le plus élevé en 13 ans et supérieur aux attentes du marché. Sans surprise, les coûts énergétiques plus élevés ont été un facteur important. L’inflation sous-jacente, qui exclut les prix volatils de l’énergie et de la nourriture, a grimpé à 2,1%.

Finalement, en ce qui concerne la Banque Centrale Européenne (BCE), elle a maintenu ses politiques monétaires existantes et a indiqué qu’elle continuerait d’acheter des obligations dans le cadre de son programme d’achat d’urgence en cas de pandémie au taux annoncé en septembre. La présidente, Christine Lagarde, a reconnu que l’inflation pourrait « prendre plus de temps à baisser qu’initialement prévu », mais a réitéré l’opinion selon laquelle le taux d’augmentation des prix à la consommation devrait ralentir à moins de 2% d’ici 2023. Par ailleurs, la présidente de la BCE a mentionné qu’elle s’attendait à ce que les achats d’obligations se terminent en mars 2022, bien qu’elle ait indiqué que la banque centrale déciderait probablement en décembre d’intégrer un programme d’achat d’obligations différent pour faciliter la transition.

Asie

Au Japon, le Nikkei 225 a gagné 30 points de base cette semaine alors que la Banque du Japon a maintenu sa politique monétaire accommodante et son taux directeur. Cette dernière devrait demeurer plus longtemps en mode d’assouplissement puisqu’elle a réduit sa projection de croissance économique pour cette année; croissance de 3,4% anticipée versus 3,8% projetée en juillet.

D’autre part, au niveau économique, la production des usines japonaises a diminué pour le troisième mois consécutif en septembre, chutant de 5,4% par rapport aux attentes d’une baisse de 3,2%. Le secteur de l’automobile a été touché par une pénurie persistante d’approvisionnement et une faiblesse des machines à usage général.

Cependant, avec les récents assouplissements des restrictions liées au Covid, de nombreux économistes sont d’avis qu’une reprise au sein du secteur des services devrait soutenir l’économie au cours des prochains mois.

En Chine, les marchés boursiers ont perdu du terrain alors que l’indice composite de Shanghai a perdu 0,98%.

Cette baisse s’explique notamment en raison des inquiétudes persistantes quant à la vigueur du secteur immobilier. En effet, le secteur immobilier chinois, qui représente environ un tiers de l’économie globale de la Chine, continue de suscité l’inquiétude des investisseurs ces dernières semaines à la suite de défauts de paiement de certains promoteurs, de dégradations des notes de crédit et, plus récemment, d’un projet de plan fiscal alors que les autorités cherchent à réduire l’endettement des principaux développeurs chinois. Finalement, en ce qui concerne les notations de crédit de certains développeurs, Fitch et S&P Global ont tous deux réduit leurs notations de crédit sur plusieurs développeurs chinois, les problèmes de liquidité et le ralentissement des ventes continuant de peser sur le secteur immobilier.

Source : Placements Mackenzie

Les fonds verts ou ESG et suivi des marchés

Les fonds verts ou ESG

Un article intéressant paru sur La Presse parlant de l’engouement actuelle sur les fonds verts ou ESG nous a servi d’inspiration pour vous expliquer nos choix dans ce genre de placements.

La différence entre fonds verts et ESG

Les fonds verts vont souvent être des fonds sectorielles visant principalement l’environnement et toutes les entreprises qui s’y retrouvent, que se soit les panneaux solaires, l’éolien ou encore des semi conducteurs ou des usines de traitements de l’eau par exemple.

Les fonds ESG vont regardés l’environnement mais pas juste ça. Ils vont regardés les trois domaines suivants :

- Environnement

- Société

- Gouvernance

Certains compagnies de gestions vont même plus loin en tenant comptes des points suivants :

- Gouvernance d’entreprise

- Leadership environnemental

- Relations avec les employés

- Diversité des employés

- Relations avec la collectivité

- Pratique des droits de la personne

- Viabilité des produits

L’historique de gestion

Avec la grande quantité de fonds qui ont été lancés dans les deux dernières années, nous jouons actuellement de prudence et préférons utiliser des fonds avec un historique minimal de 5 ans et idéalement de 10 ans. Bien que le passé ne soit pas garant de l’avenir, cela nous permet de valider que la méthode de gestion et le choix des compagnies est efficace et le rendement au rendez-vous. Pour cette raison, nous utilisons principales les fonds IA Inhance, NEI, Mackenzie et RBC Vision.

Les fonds que nous avons sélectionné nous permettent de constater qu’un fond vert ou ESG est capable de générer le même rendement qu’un fond qui ne l’est pas. Il est donc possible de nos jours de respecter nos valeurs morales et environnementales sans nous priver de rendement à long terme.

N’hésitez pas à nous contacter si ce genre de produit vous intéresse.

Suivi des marchés

États-Unis

Après avoir enregistré de faibles gains la semaine précédente, les principaux indices boursiers américains ont baissé, poursuivant sur la voie cahoteuse sur laquelle ils ont été à la suite d’un été plutôt positif. Le Nasdaq a chuté de plus de 3%, le S&P500 de plus de 2% et le Dow Jones de plus de 1%.

Bien qu’il ait également enregistré une baisse hebdomadaire, le Russell 2000 (indice de référence des actions américaines à petite capitalisation) a largement surperformé son homologue à grande capitalisation. Après s’être redressé lundi et mardi, le Russell 2000 n’a baissé que de 0,3% sur la semaine, tandis que son homologue à grande capitalisation de 2,2%.

Avec sa baisse de 4,66% lors du mois de septembre, le S&P500 a vu sa série de sept gains mensuels consécutifs s’arrêter. Il s’agissait de sa plus forte baisse mensuelle depuis mars 2020. Malgré le recul, le S&P500 a terminé le troisième trimestre en légère hausse (+0,58%) après des hausses de 2,3% en juillet et 2,9% en août.

Résultats trimestriels (Q3 2021) : Les analystes de Wall Street ont augmenté leurs attentes concernant les résultats du troisième trimestre à l’approche de la saison des résultats, qui débutera à la mi-octobre. Selon FactSet, au cours des trois derniers mois, les analystes ont augmenté de 2,9% leurs estimation moyenne du bénéfice par actions des sociétés du S&P500.

Budget américain : Bien que le Congrès ait réussi de justesse à éviter une fermeture du gouvernement américain jeudi, le plafond de la dette se profile comme une source majeure d’incertitude à moins que les législateurs ne votent pour le hausser ou le prolonger d’ici le 18 octobre prochain. Le temps presse avant que le département du Trésor épuise ses « mesures extraordinaires » pour éviter un défaut de paiement des intérêts sur 28,4 billions de dette fédérale.

Voici un tableau des dernières fois où une telle situation s’est produite et l’impact sur les marchés boursiers américains :

Finalement, les plus récentes données de l’inflation publiées cette semaine n’ont pas été alarmantes, bien que l’indice des prix des dépenses de consommation personnelle de base (excluant l’énergie et la nourriture) a été en hausse de 3,6% au cours des 12 mois se terminant en août. Le consensus était également de 3,6%. Les communiqués de quelques entreprises américaines dont Nike et Kohl’s ont semblé inquiéter les investisseurs puisqu’elles ont mentionné que des problématiques de chaînes d’approvisionnement et les coûts de main-d’oeuvre plus élevés demeuraient des défis de taille avant la saison des Fêtes.

Canada

L’indice composite S&P/TSX de la bourse de Toronto a terminé la semaine en baisse de 1,23%. L’indice boursier canadien s’est redressé vendredi en raison de l’annonce qu’une pilule antivirale développée par le fabricant américain de médicaments Merck & Co pourrait réduire de moitié les chances de mourir ou d’être hospitalisé en raison de la Covid-19. En outre, le secteur de l’énergie a progressé alors que les prix du pétrole ont rebondi pour atteindre des sommets proches de 2018 avant la réunion de l’OPEP+ prévue lors de la semaine du 4 octobre.

Du côté des données économiques, l’activité des manufacturière a prolongé la période de croissance à 15 mois consécutifs en septembre et à l’un des rythmes les plus rapides des 11 dernières années. De plus, les données préliminaires ont indiqué une expansion de 0,7% de l’économie canadienne en août, rebondissant après une baisse de 0,1% en juillet.

Europe

En Europe, les actions ont fortement chuté en raison des craintes que l’économie ne sombre dans une période de faible croissance et d’inflation élevée.

Sur une période de 12 mois se terminant en août, les prix à la consommation de la zone euro ont bondi de 3,4% et il s’agissait du niveau le plus élevé depuis le mois de septembre 2008. Les attentes étaient de 3,3%. Les coûts énergétiques plus élevées ont été le plus grand facteur ayant contribué à cette hause. L’inflation sous-jacente, une mesure qui exclut les prix de la nourriture et de l’énergie, s’est accélérée de 1,9% en août. Le prix des biens durables a augmenté en raison des perturbations des chaînes d’approvisionnement et de la production.

Du côté de l’Allemagne, l’inflation lors du mois d’août s’est chiffrée à 4,1%, soit le plus haut niveau en 29 ans.

La présidente de la Banque centrale européenne (BCE), Christine Lagarde, a reconnu dans un témoignage devant le Parlement européen que l’inflation de la zone euro pourrait dépasser les prévisions de la banque centrale, qui ont déjà été relevées deux fois cette année.

Asie

Au Japon, les actions japonaises ont suivi l’exemple des marchés boursiers américains et ont donc enregistré des pertes hebdomadaires. L’indice Nikkei 225 a perdu 4,89%.

Le gouverneur de la Banque du Japon (BoJ), Haruhiko Kuroda, a déclaré qu’un nouveau Premier ministre n’inciterait pas la banque centrale à modifier ses politiques monétaires. Les commentaires de M. Kuroda lors d’une conférence de la BCE sont intervenus quelques jours seulement après la dernière réunion de la BoJ, au cours de laquelle elle a annoncé qu’elle poursuivrait son programme d’achat d’actifs aux niveaux actuels tout en maintenant les taux d’intérêt très bas.

En Chine, des nouvelles positives concernant le développeur immobilier, Evergrande, ont soutenu la confiance des investisseurs. En effet, mercredi, Evergrande a annoncé qu’une de ses unités vendrait environ 20% de sa participation dans Shengjing Bank Co. une entreprise publique pour 1,5 milliard de dollars afin de contribuer à réduire son endettement. La nouvelle de la vente d’actifs est survenue alors que Pékin incite les entreprises publiques et les promoteurs immobiliers soutenus par l’État à acheter certains des actifs d’Evergrande selon Reuters.

Par ailleurs, dans un communiqué à l’issue de la réunion trimestrielle du comité de politique monétaire de la banque centrale, la Banque populaire de Chine (PBOC) s’est engagée à garantir un « marché immobilier sain » et à protéger les droits des acheteurs de maison.

Finalement, certains analystes du marché boursier chinois pensent qu’une baisse du taux de réserves obligatoires de la Chine semble plus probable si l’économie continue de ralentir vers la fin de l’année.

Source : Placements Mackenzie

Nouvelles pour la rentrée et suivi des marchés

Nouvelles pour la rentrée

Reprise des rencontres en présentiel

Avec l’avancement de la vaccination au Québec combiné au fait que Dominique et Vincent ont tous les deux leur deux doses de vaccins, nous vous offrons à présent le choix entre continuer en mode virtuel ou en présentiel. N’hésitez surtout pas à choisir la méthode avec laquelle vous êtes le plus à l’aise. Nous allons garder les deux méthodes à l’avenir pour satisfaire tout le monde et continuer à vous offrir le meilleur service possible.

Toujours dans le but d’être le plus flexible, nous avons testé durant l’été un nouveau système vous permettant de voir nos plages horaires libres pour la prise de rendez-vous et de réserver une rencontre virtuelle ou en personne. Nous avons remarquer que cela est parfois plus simple et rapide que de faire plusieurs échanges courriels pour trouver une plage commune. Vous pouvez accéder à notre horaire en cliquant ici.

Nouvelle membre dans l’équipe

Depuis le mois d’août, nous avons une nouvelle membre dans notre équipe. Véronique Pitre, conjointe de Vincent, a réussi sa formation pour devenir représente en épargne collective et travaille à présent à temps plein avec nous. Grâce à son ajout à notre équipe, nous sommes en mesure de continuer à vous offrir le même niveau d’excellence dans notre service tout en continuant à accepter vos références.

Vous pouvez contacter Véronique soit par courriel à vpitre@peakgroup.com ou par téléphone au 418 523-1277.

Suivi des marchés

États-Unis

Les principaux indices boursiers américains ont affiché des gains modestes pour la deuxième semaine consécutive. Le Nasdaq a surperformé ses pairs pour une seconde semaine consécutive tandis que le Dow Jones a été le seul indice boursier à conclure la semaine en baisse.

Dans son ensemble, malgré une baisse en milieu de mois, le S&P500 s’est rétabli pour enregistrer son septième mois positif consécutif, affichant un rendement de 3,04%. L’indice a atteint pas moins de 12 nouveaux sommets au cours du mois contre sept en juillet.

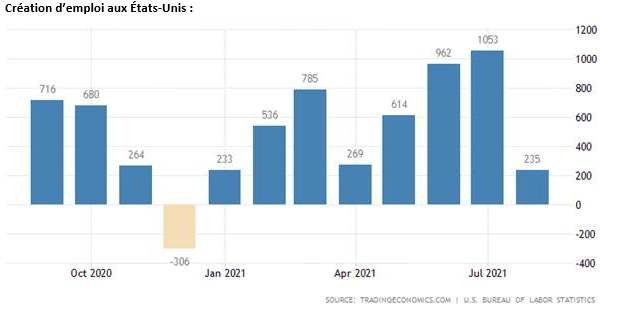

La croissance de la masse salariale aux États-Unis a fortement ralenti en août, selon le rapport mensuel publié vendredi. L’économie a généré 235 000 nouveaux emplois le mois dernier, le plus bas niveau en sept mois et bien en deçà des prévisions de 750 000. Le taux de chômage a quant à lui descendu à 5,2% contre 5,4% en juillet.

Les inquiétudes concernant la propagation du variant Delta et son impact sur l’économie continuent de peser sur les perspectives des consommateurs américains. En effet, selon l’indice de confiance des consommateurs de l’Université du Michigan, la confiance des consommateurs a chuté en août à son plus bas niveau depuis plus d’une décennie alors que les perspectives financières personnelles ont continué de se dégrader en raison de gains de revenus plus faibles dans un contexte de tendances inflationnistes plus élevées. Ceci pourrait dont entraîner un ralentissement des dépenses de consommation au troisième trimestre après une robuste croissance au cours des deux trimestres précédents.

Par ailleurs, un rapport portant sur l’activité manufacturière a enregistré son 15e gain mensuel consécutif en août. En effet, l’indice manufacturier de Supply Management a augmenté de 0,4% à 59,9. Toute lecture supérieure à 50 indique une croissance de l’activité manufacturière.

Finalement, les attentes des analystes de Wall Street pour la saison des résultats qui s’ouvre à la mi-octobre ont augmenté ce qui envoie un bon signal aux marchés boursiers américains. En juillet et en août, les prévisions de bénéfices des entreprises du S&P500 pour le troisième trimestre ont augmenté de 3,8% selon FactSet. Il s’agit de la quatrième augmentation de ce type au cours des deux premiers mois d’un trimestre depuis 2009.

Canada

L’indice composé S&P/TSX a clôturé en légère hausse vendredi pour atteindre un nouveau sommet. La force de l’or (+0,55%) a plus que compensé la baisse des prix de pétrole (-0,33%). Les investisseurs se sont précipités vers les titres miniers d’or après qu’un rapport décevant sur l’emploi aux États-Unis ait fait chuter le dollar américain, suscitant de nouveau des inquiétudes concernant le ralentissement de la croissance mondiale et repoussant probablement le calendrier de la Fed concernant sa réduction de ses achats mensuels d’obligations.

Économies européennes et asiatiques

En Europe, les indices boursiers européens ont connu une semaine mitigée alors que le DAX et le FTSE 100 ont terminé la semaine en territoire négatif.

Une augmentation du nombre d’infections à la Covid aux États-Unis a incité le Conseil européen à retirer le pays de sa soi-disant liste pour les voyages non essentiels, renversant sa recommandation en juin de lever les restrictions imposées à tous les voyageurs américains. Cependant, les voyageurs entièrement vaccinés sont toujours autorisés à rentrer dans la zone euro à condition qu’ils puissent obtenir un résultat de test Covid négatif dans les trois jours suivant leur arrivée.

Par ailleurs, le taux de transmission élevé de la Covid à travers l’Europe a été qualifié de « profondément préoccupant » par le bureau européen de l’Organisation mondiale de la santé (OMS).

Du côté économique, l’Inflation de la zone euro s’est accélérée plus que prévu pour atteindre 3% en août, contre 2,2% en juillet et bien au-dessus de l’objectif de 2% de la BCE. L’augmentation des prix de l’énergie, de l’alimentation et des biens industriels a été à l’origine de cette augmentation selon l’agence statistique de l’UE.

L’indice du sentiment économique de la Commission européenne a chuté a descendu à 117,5 en août contre un record de 119,0 en juillet, avec une baisse d’optimisme dans tous les principaux secteurs d’activités.

Au Japon, le marché boursier a enregistré une forte hausse hebdomadaire (+5,38%) alors que l’annonce de la démission du Premier ministre, Yoshihide Suga, a contribué à une forte reprise des actions japonaises, supprimant certaines incertitudes politiques et suscitant les attentes d’une relance économique accrue. De plus, les gains ont été soutenus par l’accélération de la campagne de vaccination contre la Covid au Japon.

Dans un autre ordre d’idée, la production industrielle du Japon a chuté de 1,5% en juillet, après une hausse de 6,5% en juin. Les perturbations de la chaîne d’approvisionnement en raison de la Covid ont eu des impacts négatifs sur la production automobile. D’ailleurs, selon les prévisions actuelles, la production automobile devrait continuer d’avoir des impacts négatifs sur la production industrielle globale au cours des prochains mois; Toyota Motor a annoncé en août qu’elle réduirait sa production de septembre de 40% par rapport à ses prévisions initiales en raison de son incapacité à obtenir un certain nombre de pièces.

En Chine, les actions chinoises ont enregistré des gains pour la deuxième semaine consécutive. L’indice composite de Shanghai a gagné 1,69%.

Jeudi, le président Xi Jinping a annoncé le lancement d’une nouvelle bourse à Pékin. Celle-ci vise à fournir un financement par actions aux petites et moyennes entreprises et reflète le fort engagement de la Chine envers ses marchés des capitaux. Cette nouvelle survient alors que de nombreux investisseurs étrangers sont de plus en plus réticents à investir dans des actifs chinois à la suite d’une réglementation sur un certain nombre d’industries chinoises au cours des dernières semaines.

Du côté économique, les plus récentes données PMI de la Chine pour le mois d’août ont offert le premier signe de l’impact économique après l’apparition en juillet du variant Delta, qui a déclenché de nouvelles restrictions à travers le pays.

Du côté des services, le PMI officiel non manufacturier a chuté à 47,5 contre 53,3 en juillet, son plus bas niveau depuis février 2020. Le PMI des services de Caixin, une enquête privée qui se concentre sur les petites entreprises, a quant à lui chuté à 46,7. Il s’agit de sa première contraction en 16 mois.

Du côté des PMI manufacturiers du gouvernement et de Caixin, ceux-ci ont démontré une faiblesse pour les entreprises manufacturières chinoises alors qu’elles sont aux prises avec des pressions croissantes sur les coûts. Finalement, les PMI ont également mis en évidence des pressions croissantes sur le marché du travail, les employeurs du secteur des services ayant supprimé des emplois en réponse à la faiblesse de la demande et à la hausse des coûts.

Source : Placements Mackenzie

Tout savoir sur le RAP, suivi des marchés et pause durant l’été

Tout savoir sur le RAP

Avec le 1er juillet et les déménagements, nous avons pensé à faire un retour sur le RAP ( Régime d’Accession à la Propriété) suite aux changements intervenus en 2019. Pour rappel, le RAP vous permet de retirer l’argent de vos REER sans devoir payer d’impôt pour l’utiliser pour l’achat d’une propriété.

Comment être éligible au RAP

Pour pouvoir faire un RAP, vous devez respecter les conditions suivantes :

- Être considéré comme un premier acheteur :

- Ne jamais avoir été propriétaire d’une résidence

- Ne plus être propriétaire depuis 4 ans et d’avoir un solde à 0 en début d’année d’un RAP précédent

- Rupture du mariage ou de l’union de fait depuis une période minimale de 90 jours et que vous achetez tout seul

- Avoir une entente écrite pour acheter ou construire une habitation

- Être résidant du Canada lorsque vous retirez des fonds de vos REER au titre du RAP, et ce, jusqu’à la conclusion de l’achat ou de la construction d’une habitation

- Avoir l’intention d’occuper l’habitation admissible comme lieu principal de résidence dans l’année suivant l’achat ou la construction

- Avoir l’argent dans son REER depuis 91 jours pour pouvoir les retirer

Fonctionnement du RAP

Une fois que nous avons confirmé que vous êtes éligible au RAP, vous pourrez retirer jusqu’à un maximum de 35 000$ de votre REER. Si vous achetez avec votre conjoint(e), vous pouvez retirer chacun jusqu’à 35 000$, soit 70 000$ pour votre couple. Voici comment procéder :

- Compléter le formulaire T1036

- Faire la demande de retrait de vos REER en joignant le formulaire T1036

Par la suite, vous aurez un délai de 2 ans avant de faire le remboursement de votre RAP. Si vous faites votre RAP en 2021, la première année de remboursement sera 2023. Le remboursement se fait sur une période fixe de 15 ans ou il vous faudra cotiser à un REER. Si vous avez fait un RAP de 35 000$, il vous faudra cotiser la somme de 2 333.33$ dans vos REER. Si vous ne le faites pas, ce montant s’ajoutera à vos revenus et vous serez imposé en conséquence.

Le remboursement du RAP ne vous donne pas droit à un retour d’impôt et ne vient pas diminuer votre droit de cotisation annuel.

Stratégie pour optimiser le RAP

Il existe quelques stratégies pour optimiser le RAP. Si vous n’avez pas l’argent dans votre REER, vous pouvez faire un prêt-RAP pour déclencher le retour d’impôt de votre cotisation REER. Le prêt consiste à emprunter l’argent pour une période de 91 jours, de le cotiser dans votre REER et au moment du RAP, nous remettons l’argent à l’institution qui nous fait le prêt avec les intérêts durant la période du prêt. À titre d’exemple, si vous avez un revenu de 60 000$ et que vous faite un prêt-RAP de 35 000$, cela vous génère un retour d’impôt d’environ 11 000$ qui pourra vous servir soit pour la mise de fond ou pour la taxe de bienvenue ou les dépenses liées à l’aménagement.

Une autre stratégie consiste à optimiser le remboursement de votre RAP. Vu qu’il ne vous donne pas de retour d’impôt vu que vous l’avez déjà eu, il est intéressant d’utiliser un fond de travailleur comme le Fonds de solidarité FTQ ou le Fondaction CSN. Vous aurez droit aux retours supplémentaires de 30 ou 35% sur votre cotisation, permettant d’avoir quand même un retour d’impôt sur votre remboursement.

Vous pouvez retrouver toutes les informations concernant le RAP sur le site du gouvernement du Canada. Nous sommes aussi toujours disponibles pour répondre à vos questions.

Suivi des marchés

Économie des États-Unis

Le Nasdaq et le S&P500 ont connu une autre excellente semaine avec des gains de 1,94% et 1,67% respectivement. Ces solides performances hebdomadaires peuvent notamment s’expliquer par le rythme de la croissance de l’emploi qui s’est accéléré lors du mois de juin. En effet, l’économie a généré 850 000 nouveaux emplois le mois dernier, près de 200 000 plus que prévu par les économistes. En avril et mai, la croissance de l’emploi avait totalisé 269 000 et 583 000 respectivement. Malgré ces gains mensuels au sein du marché de l’emploi, une hausse des salaires plus lente que prévu pourrait faire en sorte que la Banque centrale américaine (Fed) garderait ses taux d’intérêt bas et qu’elle poursuivrait ses achats massifs d’obligations sur une base mensuelle pour encore un certain temps.

Style d’actions (croissance vs. valeur)

Lors du second trimestre, un renversement du leadership du marché américain entre les styles d’action de valeur et de croissance s’est produit. En effet, le « S&P500 growth » a généré un rendement de 11,93% tandis que le « S&P500 value » a généré un rendement de 4,99%. Au 30 juin, le style valeur demeure en avance versus le style croissance avec des performances de 16,30% et 14,31% respectivement.

Quelle est la suite pour Q3 et Q4 2021?

Depuis 1979, le S&P500 a gagné 10% ou plus 14 fois au cours de la première moitié de l’année, et l’indice a continué à gagner en moyenne 6,3% au cours de la seconde moitié de l’année. De plus, le S&P500 a conclu la seconde moitié de l’année en hausse dans 11 de ces cas, soit 79% du temps.

Finalement, un mot sur l’important indice de confiance des consommateurs du Conference Board.

Ce dernier s’est encore une fois amélioré en juin, après des gains au cours de chacun des quatre mois précédents. La confiance des consommateurs est actuellement à son plus haut niveau depuis le début de la pandémie en mars 2020. L’évaluation par les consommateurs des conditions économiques s’est donc à nouveau améliorée, suggérant que la croissance économique s’est encore renforcée au cours du deuxième trimestre. L’optimisme de ces derniers est soutenu par les attentes selon lesquelles les conditions commerciales et leurs propres perspectives financières continueront de s’améliorer dans les mois à venir.

Bien que les anticipations d’inflation à court terme ont augmenté, celles-ci ont eu peu d’impact sur la confiance des consommateurs ou leurs intentions d’achat. En fait, la proportion de consommateurs prévoyant acheter une maison, une automobile et des appareils électroménagers a augmenté, signe que les dépenses de consommation continueront de soutenir la croissance économique. Finalement, les intentions de partir en vacances ont également augmenté, reflétant une augmentation continue des dépenses en services.

Économie du Canada

Le S&P/TSX a conclu la semaine en hausse de 0,05%, proche de son niveau record et tenant de suivre les gains du côté américain alors que les investisseurs se concentrent sur les perspectives de reprise économique et ignorent un déficit commercial surprise ainsi qu’un léger ralentissement de l’activité manufacturière.

Malgré ce léger ralentissement, sur une base absolue d’activité manufacturière, le Canada est tout de même demeuré en « expansion » lors du mois de juin, et ce, pour un 12e mois consécutif.

Économies européennes et asiatiques

En Europe, les principaux indices boursiers ont connu une semaine en dents de scie en raison des craintes que les pressions inflationnistes ne provoquent des hausses de taux d’intérêt. De plus, un autre vent contraire a été la propagation de variant, Delta, qui a assombri les perspectives d’une reprise économique. En effet, la présidente de la Banque centrale européenne (BCE), Christine Lagarde, a souligné le risque de nouveaux variants et leurs effets potentiels négatifs pourraient affectés la reprise économique de la zone euro.

Mise à jour Covid-19 : Le nombre de cas de Covid-19 a augmenté pour la première fois en 10 semaines en Europe, selon le Dr Hans Kluge, directeur régional de l’Organisation mondial de la santé pour l’Europe. D’ailleurs, le Portugal a réimposé un couvre-feu nocturne dans 45 municipalités, dont Lisbonne, afin de contenir la propagation du variant, Delta. Au 2 juillet, selon ourworldindata, le Portugal a un taux de vaccination de 58% (une dose ou plus).

Depuis jeudi dernier, le 1er juillet, le certificat numérique Covid de l’Union européenne est devenu disponible, et à cette date, il avait été adopté par 16 pays.

Inflation (zone euro) : L’indice des prix à la consommation de la zone euro est tombé à 1,9% en juin contre 2,0% en mai, selon une première estimation d’Eurostat. Le taux de chômage est tombé à 7,9% en mai contre 8,1% en avril, mais il est en hausse par rapport à 7,5% en mai 2020.

Finalement, le PMI manufacturier de la zone euro a atteint de nouveaux sommets en juin. En effet, le PMI s’est établi à 63,4, ce qui constitue la valeur la plus élevés jamais enregistrée.

Au Japon, les marchés boursiers ont conclu la semaine en baisse de -0,97%. Le yen s’est affaibli à son plus bas niveau depuis février 2020. Selon plusieurs médias japonais, les restrictions en raison de la Covid-19 vont être prolongées et les autorités garderont le « quasi » état d’urgence en place. Les cas de Covid-19 dans la capitale ont rebondi notamment au cours des dix jours qui se sont écoulés depuis qu’elle est sortie de l’état d’urgence et passés à des restrictions moins sévères. Rappelons qu’un « quasi » état d’urgence limite le nombre de spectateurs à 5 000 et que les spectateurs d’outre-mer sont déjà interdits pour les Jeux olympiques qui débutent le 23 juillet prochain.

Du côté économique, le Tankan business survey de la Banque du Japon a indiqué que la reprise économique japonaise se portait bien grâce à une amélioration du sentiment dans les secteurs manufacturiers et des services. En ce qui concerne le sentiment au sein du secteur non manufacturier, celui-ci s’est également amélioré. De plus, des industries telles que les hôtels et les restaurants ont montré des signes d’amélioration, car les consommateurs se sont adaptés aux conditions sanitaires liées à la Covid-19.

En Chine, les marchés boursiers ont connu une semaine difficile. Jeudi, alors le pays célébrait le 100e anniversaire du Parti communiste au pouvoir, le président Xi Jinping, a prononcé un discours très agressif alors qu’il a averti que si quiconque tentait d’intimider la Chine « aurait le visage brisé et en sang » (will face broken heads and bloodshed). Le président a semblé riposter contre les États-Unis qui ont critiqué les politiques commerciales et technologiques de la Chine, l’expansion militaire et le bilan des droits de l’Homme. La rhétorique dure est également apparue destinées à un public national, mais venant à un moment de vives tensions avec Washington.

Du côté économique, le PMI manufacturier chinois s’est établi à 51,3 en juin, en baisse de 0,7 versus le mois de mai. Il s’agit du 14e mois consécutif d’expansion. En fait, de manière générale, le secteur manufacturier a poursuivi sa croissance stable en juin, malgré certains impacts de la pandémie. La demande et l’offre dans le secteur est demeuré stable, de même que la demande externe. Le marché du travail a continué de s’améliorer et les entreprises se sont montrées très optimistes, avec une mesure des attentes de production future en juin supérieure à la moyenne à long terme. Cependant, les pressions inflationnistes demeurent importantes en raison de la pénurie de matières premières, des prix élevés des métaux industriels et des matières premières énergétiques.

Source : Placements Mackenzie

Pause durant l’été

Comme l’an passé, l’infolettre prendra une pause durant le mois d’août à moins d’un événement majeur durant l’été. Nous reprendrons nos publications début septembre à la même fréquence qu’actuellement. Nous restons par contre disponibles durant tout l’été pour faire des rencontres virtuelles et traiter vos demandes.

Bon été à tous.

Invitation de CI Gestion mondiale d’actifs, des articles intéressants à lire et suivi des marchés

Invitation de CI Gestion mondiale d’actifs

La compagnie de fond CI Gestion mondiale d’actifs vous invite à une présentation de Roberto Katigbak, stratège institutionnel, responsable des ventes et du marketing chez Marret Asset Management. La présentation aura lieu le mardi 15 juin à 13h.

Durant cette présentation en français, vous aurez droit à une mise à jour sur les investissements et les marchés mondiaux. De plus, vous verrez la présentation du fond amélioré d’obligations à courte durée que nous utilisons pour gérer les décaissements de nos clients.

Il vous suffit de cliquer sur le lien pour être capable de voir la présentation.

Des articles intéressants à lire

Prêts hypothécaires : on serre la vis !

Voici un article fait par Protegez-vous qui explique les nouvelles règles en place concernant l’acceptation des prêts hypothécaire. À compter du 1er juin, le test pour être accepté à un prêt hypothécaire devra être fait avec un taux plancher fixe de 5.25%. Ce taux sera réévalué périodiquement pour refléter la conjoncture économique et les conditions du marché.

La pression monte dans les condos

Si vous êtes propriétaire d’un condo ou que vous pensez le devenir, cet article de la Presse devrait vous intéresser. L’adoption des projets de loi 141 et 16 obligent les propriétaires à revoir les fonds de prévoyances et risquent d’entrainer une forte hausse des frais de condos.

Stratagème de maximisation du CELI : méfiez-vous!

Une drôle de stratégie commence à circuler sur internet et référée par certaines personnes douteuses. L’Agence de Revenu du Canada a fait une mise en garde car le stratagème pourrait vous être refusé, causant par le fait même des amendes et un risque d’emprisonnement. L’article suivant pour explique bien le stratagème et le risque encouru.

Suivi des marchés

Canada

Le S&P/TSX a grimpé de plus de 4.26% et a clôturé pour la toute première fois au-dessus du niveau de 19 800 points, aidé par les actions du secteur des soins de santé. En effet, Cronos Group et OrganiGram Holdings ont été parmi les titres boursiers les plus performants sur le TSX, en hausse de 11,5% et 6,6%, respectivement.

Une série de publications de données économiques du côté américain, y compris une flambée des prix PCE et des demandes initiales de chômage plus faibles que prévu, ont alimenté l’appétit pour le risque en renforçant l’optimisme quant à la vigueur économique actuelle.

États-Unis

Les principaux indices boursiers américains ont affiché de modestes gains au cours d’une semaine avec peu de volatilité, le S&P 500 et le Dow Jones ayant tous les deux progressé d’environ 1% et le Nasdaq de plus de 2%. Le S&P 500 et le Dow Jones ne sont désormais qu’à moins d’un point de pourcentage des sommets records établis trois semaine plus tôt.

Bien qu’il reste une journée de négociation pour le mois, le mois de mai a été le sixième mois positif sur les sept derniers pour le S&P 500, qui a augmenté de près de 1%. Le Dow Jones a augmenté de près de 1% tandis que le Nasdaq a chuté de plus de 1%, soit sa première baisse mensuelle depuis six mois.

Le pétrole a connu une autre bonne semaine avec une hausse de 4,27% pour s’établir à 67 dollars le baril, le plus haut niveau depuis octobre 2018. La forte demande américaine à l’approche de l’été a soutenu les prix avant une réunion clé des dirigeants des principaux pays producteurs de pétrole.

Par ailleurs, la mesure que la Banque centrale américaine préfère pour suivre l’inflation a bondi de 3,1% pour la période de 12 mois terminée en avril, dépassant l’objectif d’inflation de 2% de la Fed. En effet, le rapport de vendredi sur l’augmentation de l’indice des prix à la consommation personnelle reflétait une flambée de la demande des consommateurs alors que les restrictions liées à la Covid-19 n’étaient plus présentes.

Europe

Le Royaume-Uni a élargi son déploiement de vaccination pour inclure toute personne âgée de plus de 30 ans, bien que dans certaines régions du nord de l’Angleterre, les autorités locales aient abaissé le seuil d’âge à 18 ans en raison de la prolifération d’une variante à propagation rapide. Les taux d’infection au Royaume-Uni, qui a commencé à supprimer les restrictions en mars, ont augmenté de 25% ce mois-ci, bien que les admissions à l’hôpital soient toujours stables. Les responsables ont déclaré qu’il était encore trop tôt pour dire si les plans de réouverture de l’économie britannique commenceraient le 21 juin prochain.

À la lumière de ces développements, la France a déclaré qu’à partir du 31 mai, toute personne arrivant du Royaume-Uni doit être mise en quarantaine pendant une durée de sept jours.

Dans un autre ordre d’idées, en Allemagne , l’indice Ifo du climat des affaires (indice mesurant les attentes établies pour les six prochains mois) est passé à 99,2 en mai, soit son niveau le plus élevé depuis mai 2019, alors que l’optimisme concernant les perspectives économiques se renforce.

Asie

Au Japon, les marchés boursiers ont enregistré de solides gains hebdomadaires. L’indice boursier, Nikkei 225, a progressé de 1.22%. Les signes selon lesquels le Japon accélérait le déploiement de son vaccin contre la Covid-19 soutenaient le sentiment optimiste au sein des marchés.

Toujours au Japon, la quatrième vague d’infections a conduit les autorités à déclarer l’état d’urgence couvrant une grande partie du pays, y compris Tokyo, soulevant des inquiétudes concernant les Jeux Olympiques qui doivent débuter le 23 juillet. Le Japon, qui peine à convaincre son propre public et la communauté internationale qu’il est prêt à accueillir l’évènement, a reçu un nouveau coup dur par le département d’État américain qui a averti que les Américains ne devraient pas se rendre au Japon.

En Chine, les actions chinoises ont fortement augmenté – l’indice composite Shanghai affichant le meilleur gain hebdomadaire en plus de trois mois selon Reuters. Les titres boursiers liés au tourisme et à la réouverture économique ont augmenté après que la Chine ait franchi le cap de plus de 500 millions de vaccins administrés. Par ailleurs, dans un effort pour réduire les risques financiers, le gouvernement a promis une tolérance zéro pour la spéculation sur les produits de base et ont encore une fois sévi contre les crypto-monnaies. Lisez ici les plus récents commentaires du gestionnaire, Richard Pan, du Fonds toutes actions Chine Mackenzie.

Source : Placements Mackenzie

Prudence avec les cryptomonnaies et suivi des marchés

Prudence avec les cryptomonnaies

Alors que l’on entend de plus en plus parler des cryptomonnaies, nous voulons vous rappeler d’être prudent si vous décidez d’investir dans ce secteur. Les cas de fraudes sont de plus en plus nombreux depuis le 1er boom du Bitcoin en 2017. Il suffit de se rappeler la fraude du Plexcoin au Québec, la montée et la chute rapide en 24h du Marsan Exchange Token, un influenceur accusé d’une arnaque de 2.5 millions en bitcoin, une arnaque de 2 milliards en Turquie avec la monnaie Thodex ou encore John McAfee, inventeur de l’antivirus McAfee, inculpé par la justice américaine pour fraude avec de la cryptomonnaies.

Il existe dans le monde actuellement une grande quantité de cryptomonnaies, reposant toutes sur le principe du bloc de chaines, permettant de décentraliser les transactions et d’assurer l’intégrité du système vu que chacun des participants fait partie du système et assure son intégralité. De plus, ce fonctionnement décentralisé permet aussi d’assurer l’anonymat des personnes opérants des transactions. Cela explique la grande quantité de fraudes que l’on voit actuellement sur le marché.

Nous sommes convaincus que la technologie du bloc de chaines représente surement l’avenir en informatique pour les banques et de nombreux systèmes transactionnels mais que l’usage dans le domaine des monnaies virtuels ouvre la porte à de nombreux abus.

Investir avec prudence

Si vous décidez d’investir dans les cryptomonnaies, nous vous invitons à le faire avec prudence et de privilégier celles bien établies : Bitcoin, Ethereum, Ripple ou Litecoin. Elles ont l’avantage d’avoir un fort volume de transactions et de détenteurs, limitant les risques d’une fraude ou d’un effondrement complet.

Par contre, vous ne serez pas à l’abri de la forte volatilité du cours. Pour rappel, le Bitcoin a déjà eu des pertes de sa valeur de plus de 50% dans le passé, il suffit de voir la courbe des 5 dernières années pour voir les hausses et les creux.

Dans le but de limiter votre risque, nous vous déconseillons d’avoir plus que 5% de vos économies investies dans la cryptomonnaie. Dépassé ce ratio, vous serez à risque en cas d’effondrement du cours pour réaliser vos objectifs financiers.

Aucune protection pour les investisseurs

L’Autorité des marchés financiers a publié un rappel concernant les cryptomonnaies et l’absence de protection pour les investisseurs. Il faut se rappeler que les cryptomonnaies n’ont pas de cours légal et que vous ne pouvez pas profiter de la protection des dépôts prévue dans la loi.

Voici les principaux risques que vous devez être prêt à affronter :

Risque de volatilité

La valeur d’une cryptomonnaie est déterminée par l’intérêt que le public lui porte et repose strictement sur l’offre et la demande. La couverture médiatique d’une cryptomonnaie peut avoir une grande incidence sur sa valeur, et ce, sur une courte période, sans qu’aucun organisme ou mécanisme officiel n’encadre cette variation. En outre, il existe de nombreuses autres plateformes ou bourses numériques où les cryptomonnaies peuvent être négociées. Ces mécanismes peuvent offrir la même cryptomonnaie à des prix différents.

Risque de liquidité

Échanger une cryptomonnaie contre une monnaie ayant cours légal peut être difficile. Les canaux d’échange tels que les plateformes ne sont pas tous encadrés par des organismes de réglementation officiels ou des banques centrales. La spéculation sur la cryptomonnaie peut accentuer les écarts de prix acheteurs-vendeurs.

Risque technologique et opérationnel

Les cryptomonnaies peuvent être exposées au piratage informatique et au vol.

La sécurité des portefeuilles électroniques, des plateformes d’échange et de transactions de cryptomonnaies n’est pas garantie. L’utilisateur s’expose au vol et à la perte totale de ses actifs.

Risque juridique

Les cryptomonnaies ne sont pas nécessairement réglementées. Il est possible qu’aucun cadre juridique ne protège les consommateurs achetant des biens ou services au moyen de cryptomonnaies, et les bourses numériques peuvent exercer leurs activités sans se conformer aux lois applicables.

Les bourses numériques peuvent être situées, et leurs dirigeants résider, à l’extérieur du Canada. Il pourrait donc être difficile d’intenter des poursuites contre eux.

Risque de participation à des activités criminelles, terroristes, frauduleuses ou de blanchiment d’argent

Les cryptomonnaies ont parfois été associées à des fraudes, à du blanchiment d’argent et à des activités criminelles ou terroristes.

Ne pas oublier l’impôt!

Même si la monnaie est virtuelle, Revenu Québec et l’Agence du Revenu du Canada ont ajusté leur manière de faire pour inclure vos gains et pertes en cryptomonnaie. Revenu Québec a fait une page spécialement dédiée à ce sujet ici.

Vous devez déclarer vos gains et vos pertes comme n’importe quelles autres transactions financières. Vous devrez donc déclarer votre gain en capital à votre revenu et être imposé à 50% dessus. Disons que vous avez investi 100$ et que vous le vendez à 1 000$, vous avez fait un gain de 900$ en capital. Vous devrez en reporter 450$ à votre revenu de l’année et payer votre impôt.

Voici les situations ou vous devrez déclarer vos gains ou vos pertes :

- Vente de monnaie virtuelle

- Acquisition d’un bien en échange de monnaie virtuelle

- Échange d’une monnaie virtuelle contre une autre

- Minage de cryptomonnaie

- Conversion de monnaie virtuelle en devise monétaire

Et les compagnies de fonds?

La grande majorité des compagnies de fonds à l’exception de CI Gestion mondiale d’actifs n’investissent pas dans les cryptomonnaies, trouvant le risque trop élevé du à l’absence de supervision comparativement aux obligations et aux actions qui sont négociées sur les marchés boursiers.

La compagnie CI Gestion mondiale d’actifs a par contre décidé de prendre le risque d’investir dans les cryptomonnaies. Ils ont été les premiers au Canada à lancer un fond reproduisant le cours du Bitcoin : Fonds de bitcoins CI Galaxy. Ils viennent aussi d’annoncer le lancement d’un fond basé sur l’Ethereum qui devrait être disponible sous peu. Cela peut représenter une manière plus simple de posséder des cryptomonnaies sans devoir posséder un compte virtuel et gérer les risques de sécurité.

Suivi des marchés

Les actions atteignent des sommets records grâce à la croissance des bénéfices des entreprises (principalement américaines) et en raison de la relance budgétaire et monétaire qui se poursuit.

Les actions nord-américaines ont atteint de nouveaux sommets, mais ont ensuite reculé pour conclure la dernière semaine à plat. Cela s’est produit au milieu de résultats trimestriels américains solides, de plans de mesures de relance supplémentaires massives aux États-Unis, d’une accélération de la croissance économique et d’un engagement renouvelé de la Réserve fédérale américaine (Fed) de demeurer accommodante malgré une reprise des pressions inflationnistes.

Les sommets historiques ont été enregistrés par les indices composés S&P 500 et Nasdaq, ainsi que par l’indice composé canadien, le S&P/TSX.

Une croissance économique plus vigoureuse a fait grimper les rendements des taux obligataires d’État et les prix du pétrole, et la demande extrêmement forte a propulsé les prix du bois à un niveau record et le cuivre à son plus haut niveau depuis près d’une décennie.

La remontée des prix des ressources a contribué à pousser le dollar canadien à son plus haut niveau par rapport au dollar américain en plus de trois ans. D’ailleurs, nous vous invitons à lire la plus récente mise à jour de Mackenzie sur la devise canadienne (dollar CAD) en cliquant ici.

Économie du Canada

Une semaine après que la Banque du Canada ait relevé ses prévisions de croissance du produit intérieur brut du Canada, les données économiques – y compris le rapport de février sur le PIB – ont continué d’indiquer une reprise plus vigoureuse que prévue. En effet, les ventes au détail canadiennes en février ont été beaucoup plus élevées que les estimations originales.

Le géant du commerce électronique, Shopify, a annoncé des bénéfices trimestriels qui étaient presque le triple des attentes, le volume des ventes ayant plus que doublé. Le gain qui en a résulté dans le cours de l’action de Shopify a fait du secteur des technologies de l’information un acteur remarquable cette semaine au sein du S&P/TSX.

Le secteur de l’énergie a également connu une bonne semaine, alors que les prix du brut West Texas Intermediate ont atteint un sommet de trois ans et demi après que la Russie et les membres de l’Organisation des pays exportateurs de pétrole (OPEP +) aient réitéré leur confiance quant à leurs perspectives liées à la demande du pétrole.

Le secteur des soins de santé a progressé après que Bausch Health (représente le tiers du secteur en termes de pondération) ait annoncé son intention de vendre ses activités de soins oculaires.

Finalement, le secteur des matériaux a mené les secteurs en baisse en raison de la baisse des prix de l’or, qui ont éclipsé la vigueur des autres matières premières.

Économie des États-Unis

L’indice S&P500 a légèrement augmenté alors que la Fed renforçait son évaluation de l’économie américaine, maintenait sa politique de taux d’intérêt et ses programmes d’achat d’obligations stables et écartait les inquiétudes quant à l’inflation.

Sur le plan budgétaire, le président, Joe Biden, a dévoilé le plan américain pour les familles de 1,8 billions de dollars, qui se concentre sur l’éducation, la garde des enfants et l’élargissement du filet de sécurité social. Ce programme fait suite au projet pour l’emploi américain de 2,3 billions de dollars axé sur les infrastructures et au plan de sauvetage de 1,9 billion de dollars qui a été mis en place en mars dernier. Le nouveau stimulus économique proposé a sans aucun doute contribué au bond de l’indice de confiance des consommateurs du Conference Board à un sommet de deux ans.

D’autres données économiques ont également démontré la vigueur actuelle au sein de l’économie américaine. En effet, le produit intérieur brut américain a bondi lors du premier trimestre de l’année, le revenu personnel en mars a affiché sa plus forte augmentation mensuelle jamais enregistrée et les demandes d’assurance-chômage ont atteint un nouveau creux depuis le début de la pandémie.

Du côté des résultats trimestriels, un peu plus de la moitié des entreprises se trouvant dans le S&P500 ont divulgué leurs résultats financiers. Quelques statistiques intéressantes ressortent de ces résultats :

87,1 : 87,1% des entreprises ont déclaré des bénéfices supérieurs aux attentes. Cela se compare à une moyenne à long terme de 65%.

78,1 : 78,1% des entreprises ont déclaré un chiffre d’affaires supérieur aux attentes. Cela se compare à une moyenne à long terme de 60,5%.

Économies européennes et asiatiques

Les marchés boursiers européens ont été mitigés; la zone euro étant officiellement entrée en récession. Les performances hebdomadaires négatives surviennent malgré le fait que les indices de confiance dans la majorité des pays ont augmenté.

L’Espagne (+2,10%) a connu une bonne semaine en raison de l’espoir d’un retour du tourisme, après que l’Union européenne ait annoncé qu’elle serait ouverte cet été aux visiteurs américains vaccinés. L’indice DAX de l’Allemagne (-0,94%) a chuté après que des rapports aient mentionné que les restrictions actuelles du pays pourraient être prolongées jusqu’à la fin mai.

Du côté asiatique, les marchés boursiers ont tous chuté en fin de semaine en réponse à des indices des directeurs d’achats plus faibles que prévus en Chine et à une répression antitrust croissante contre les géants technologiques chinois.

Source : Placements Mackenzie

Présentation de Michel Villa et suivi des marchés

Présentation de Michel Villa

Durant le mois de février, la compagnie de fond Bridgehouse, a organisé une présentation de Michel Villa, ouverte aux conseillers ainsi qu’à vous, les investisseurs.

Michel Villa offre des conférences sur les finances et le comportement humain depuis à présent plus de 7 ans. Fort de plus de 10 ans d’expérience professionnelle comme arbitragiste-actions (trader) à Montréal (Caisse de retraite d’Hydro-Québec, Caisse de retraite au Canadian National, Banque Scotia, Banque Laurentienne), il offre du contenu rafraichissant basé sur les faits, les statistiques et des anecdotes.

Dans le but de la rendre disponible à tous, Bridgehouse a divisé la présentation en plusieurs petites capsules et l’a rendu disponible sur son site internet. Voici les sujets abordés :

- Prévisions financières

- Le VIX, l’indice de volatilité du S&P 500

- L’importance de la gestion des attentes

- La Bourse ≠ l’économie

- La COVID-19, un événement « cygne noir »

- L’importance de demeurer investi

- Le biais de la négativité

- Le cadrage

- La volatilité, le prix à payer pour obtenir du rendement

- Le syndrome Barry White

Vous pouvez retrouver toutes les capsules à cette adresse : https://bridgehousecanada.com/fr/bridgebytes/#tab-2

Suivi des marchés

Les actions ont augmenté alors que les investisseurs ont privilégié le style « croissance » au style « valeur ».

Les marchés boursiers mondiaux ont progressé grâce à une combinaison de nouvelles prometteuses sur les vaccins, des plans de relance budgétaire et des donnés économiques plus solides. Cela a donc permis de surmonter l’incertitude persistante concernant les effets négatifs potentiels de la hausse des taux obligataires au cours des dernières semaines.

Le S&P 500 et le Dow Jones Industrial Average ont atteint des nouveaux sommets après que le président américain, Joe Biden ait dévoilé un plan d’investissement dans les infrastructures de 2,25 billions de dollars et que les déploiements efficaces de vaccins aux États-Unis ont contribué à dépasser les objectifs établis par l’administration Biden. De plus, l’optimisme au sein du marché a reçu une nouvelle encourageante de Pfizer, qui a déclaré que son vaccin est efficace à 100% chez les enfants de 12 à 15 ans.

D’autre part, les prix du pétrole ont initialement chuté après la libération du navire qui bloquait le canal de Suez – une nouvelle qui élimine ainsi les perturbations de l’approvisionnement mondial. Cependant, les prix ont bondi lorsque l’Organisation des pays exportateurs de pétrole a présenté un plan visant à réduire les réductions de production antérieures à un rythme étonnement lent. Somme toute, l’optimisme au sein des marchés boursiers s’est amélioré malgré une nouvelle hausse des taux obligataires, qui ont pesé sur la valorisation des actions ces dernières semaines. Les actions à grande capitalisation et axées sur la croissance ont donc surperformé les petites capitalisations et les actions de style « valeur ».

Canada

Le PIB canadien pour le mois de janvier a été révisé à la hausse par Statistique Canada, et les premières estimations du PIB pour le mois de février indiquent de nouveaux gains : il y a quelques mois à peine, nous nous attendions à une baisse en raison du renouvellement des restrictions liées à la COVID-19.

Les gains du TSX ont été menés par le secteur de la technologie, qui a grimpé alors que l’enthousiasme des investisseurs revenait au géant du commerce électronique, Shopify Inc. Le poids lourd du secteur avait reculé de près de 30% par rapport à son sommet de février.

États-Unis

Du côté du S&P 500, celui-ci a dépassé le cap des 4000 points pour la toute première fois de son histoire. Les gains ont été menés par les services de communication et la consommation discrétionnaire, où des investisseurs plus confiants se sont tournés vers les poids lourds de ces deux secteurs (Facebook et Alphabet et Amazon et Tesla respectivement).

Les données économiques ont été sans aucun doute positives, soutenues par les vaccins, les réouvertures d’entreprises et les mesure de relance budgétaire. L’indice de confiance des consommateurs du Conference Board a bondi, affichant son plus grand gain mensuel depuis 2003. Les indices directeurs d’achat (PMI) ont montré que le secteur manufacturier se développait au rythme le plus rapide depuis 1983. Finalement, du côté de l’emploi américain, celui-ci continue de s’améliorer. En effet, le plus récent rapport du gouvernement a rapporté une création de 916k nouveaux emplois lors du mois de mars.

Économies européennes et asiatiques

L’Allemagne a dominé les marchés européens à la hausse, après que le chômage ait chuté plus que prévu en mars et que l’industrie manufacturière ait progressé à son rythme le plus rapide en 25 ans. Les actions britanniques ont pris du retard alors que le pays commence à assouplir les restrictions liées à la COVID-19.

Les indices boursiers au Japon ont été plus élevés après des hausses meilleures que prévues de l’indice PMI manufacturier.

Source : Placements Mackenzie

Profiter de la période de l’impôt pour mettre à jour vos documents importants et suivi des marchés

Profiter de la période de l’impôt pour mettre à jour vos documents importants

La période de l’impôt nous oblige à sortir nos papiers de l’année 2020 pour faire le tri et avoir tous les documents nécessaires pour faire notre déclaration d’impôt. Nous vous invitons à profiter de cette période pour être sûr que tous vos documents importants sont à jour.

Voici une liste des documents qui devraient être regroupés dans une pochette physique ou virtuelle :

- Testament et mandat en cas d’inaptitude à jour et coordonnées du notaire

- Liste des comptes bancaires

- Liste des coffres forts

- Liste des propriétés (maison, chalet, terrain)

- Polices d’assurance vie, invalidité et maladie grave en vigueur et coordonnées du conseiller

- Relevé de placements à jour et coordonnées du conseiller

- Liste des prêts en vigueurs (maison, voiture, etc.)

- Liste des comptes en ligne à gérer ou fermer (Média sociaux, site web, boutique en ligne, etc.)

Une fois votre liste à jour, il est important de communiquer son existence à la personne qui aura la charge de gérer votre inaptitude ou votre succession pour qu’elle puisse rapidement avoir toutes les informations en main.

Nous vous conseillons aussi de faire le tour de votre liste avec la personne en charge pour être sûr qu’elle comprenne bien toutes les informations et valider qu’aucune information importante manque.

Finalement, sachez que le délai pour faire reconnaitre un mandat d’inaptitude est très long, entre 12 à 18 mois, pour le faire homologuer et qu’il entre en vigueur. Cela peut créer certains problèmes logistiques si personne ne peut faire de transactions dans vos comptes et que des factures doivent être payées. Une solution permettant de contourner le délais est de signer une procuration sur vos comptes courants pour assurer une continuité de vos paiements le temps que le mandat entre en vigueur.

Suivi des marchés

Tous les regards se sont tournés vers les taux d’intérêt la semaine dernière, alors que la hausse des taux des obligations d’État s’est accélérée, perturbant les marchés des actions et des titres à revenu fixe.

Bien qu’ils soient encore très bas d’un point de vue historique, les taux ont augmenté régulièrement au cours des deux derniers mois en raison des perspectives de boom économique et d’une accélération de l’inflation plus tard dans l’année.

D’autre part, les prix du pétrole ont bondi au-dessus de 60$ US le baril pour la première fois en plus de deux ans, tandis que le cuivre a atteint son plus haut niveau en neuf ans.

Canada

La perte globale de l’indice canadien de la dernière semaine a masqué des mouvements importants dans plusieurs secteurs de l’indice de référence. Le secteur financier était plus élevé alors qu’il continue de bénéficier de la hausse des taux obligataires. De plus, ce secteur a reçu un soutien supplémentaire cette semaine grâce à des résultats trimestriels plus solides que prévu des grandes banques canadiennes.

Le secteur technologique a mené les secteurs en déclin alors que le poids lourd, Shopify, a chuté parallèlement à un recul global des sociétés à grande capitalisation.

Finalement, le secteur des matériaux a chuté alors que les prix de l’or ont chuté à un creux de huit mois.

États-Unis

La performance du Nasdaq a été l’indice boursier américain affichant la plus forte baisse la semaine passé avec une baisse hebdomadaire de près de 5%. Du côté du S&P500, sa performance a été similaire à celle du TSX, avec les services financiers parmi les meilleurs, et la technologie et les services publics parmi les plus faibles.

Par ailleurs, les données économiques signalaient uniformément un début d’année 2021 plus fort que prévu. Les rapports encourageants incluaient des ventes de maisons neuves, des commandes de biens durables, des demandes de chômage et la confiance des consommateurs meilleure que prévu.

Finalement, il est pertinent de noter que le taux d’épargne personnel des américains a de nouveau atteint les 20,5%, soit son plus haut niveau depuis mai dernier. Le pouvoir d’achat des consommateurs demeure donc très élevé.

Europe et Asie

En Europe, les données économiques étaient également positives, en particulier les indicateurs de confiance de la part des entreprises. Malgré cela, les marchés boursiers n’ont pas réussi à résister à la montée des taux obligataires européens.

Du côté asiatique, les actions de Hong Kong ont chuté après que le gouvernement ait annoncé une augmentation des taxes sur les transactions boursières.

Évènements à surveiller

Après que le projet de loi de relance économique de 1,9 billion de dollars du président Biden ait été adopté de justesse par la Chambre des représentants samedi, toute l’attention se déplacera maintenant vers le vote au Sénat.

Pendant ce temps, les marchés boursiers se tourneront également vers :

- Un discours du président de la Fed, Jerome Powell, sur l’état de l’économie américaine lors d’un évènement qui aura lieu ce jeudi avec le Wall Street Journal.

- Le rapport sur l’emploi aux États-Unis attendu ce vendredi

D’autre part, ce jeudi, les producteurs de l’OPEP se réuniront afin de discuter de l’augmentation de la production à partir du mois d’avril. Les sources de l’OPEP estiment qu’une augmentation de la production de 500 000 barils par jour semble possible sans provoquer une accumulation des stocks, alors que les économies se redressent.

La Russie souhaite augmenter son offre tandis que la réduction volontaire de 1 million de barils par jour de l’Arabie saoudite expire en mars, et cet approvisionnement pourrait revenir dès le mois d’avril.

Source : Placements Mackenzie

Stratégies pour vos REER, suivi des marchés et retour sur Robinhood et Gamestop

Stratégies pour vos REER

En cette période de cotisation REER, nous trouvions intéressant de vous partager quelques stratégies pour optimiser vos cotisations REER et faire travailler deux fois votre argent.

REER ou CELI?

La question revient régulièrement entre savoir si vous devez cotiser à votre REER ou votre CELI. L’avantage du REER est d’avoir un retour d’impôt plus haut aujourd’hui que le montant d’impôt que vous devrez payer une fois à la retraite.

Vu les tables d’impôts, si votre niveau d’imposition le plus haut est de 27.53%, soit un revenu brut de 43 000$ ou moins, nous vous conseillons de cotiser à votre CELI.

Entre 43 000$ et 49 000$, selon votre situation familiale, le REER peut être intéressant pour faire diminuer votre revenu familial et augmenter vos subventions pour les enfants. Si vous n’avez pas d’enfants, nous continuons à privilégier le CELI.

Pour un revenu brut de 49 000$ et plus, nous conseillons le REER car le retour d’impôts de 37.12% est très intéressant et une fois à la retraite, vous devriez avoir un taux d’imposition inférieur, rendant le REER très rentable. Si vous êtes une fonctionnaire et que vous aurez un fond de pension, cela peut amener une réflexion différente et nous faire prioriser le CELI.

Vous pouvez valider votre niveau d’imposition sur le PlaniGuide de Raymond Chabot Grant Thornton.

Faire travailler deux fois son argent avec le REER

Pour illustrer nos propos pour faire travailler deux fois votre argent, nous prendrons les données suivantes :

- Revenu annuel de 55 000$

- Cotisation REER de 5 500$ par an

- Retour d’impôt de 2 041$

Retour d’impôt investi dans le CELI

La première technique consiste à cotiser son retour de REER dans son CELI pour être capable d’avoir de l’argent libre d’impôt à la retraite ou en cas d’imprévu dans la vie de tous les jours.

Si vous commencez cette stratégie à l’âge de 25 ans et que vous avez un rendement moyen de 4%, vous aurez à 65 ans la somme de 201 704$ dans votre CELI et la somme de 533 508$ dans votre REER.

Retour d’impôt investi dans le REEE

La deuxième technique, si vous avez des enfants, consiste à cotiser son retour de REER dans le Régime Épargne Étude Enregistrer (REEE) pour assurer le financement des études de vos enfants.

Si vous commencez cette stratégie dès la naissance de votre enfant jusqu’à c’est 17 ans, vous aurez accumuler dans le REEE la somme de 64 756$ en ayant investi seulement 34 697$.

Au Canada, le coût moyen de 5 années d’études post-secondaire est de 54 347$. Vous serez donc en mesure de couvrir les frais d’études de votre enfant en ayant exploiter votre retour d’impôt.

Suivi des marchés

Alors que le mois de janvier avait commencé en force avec l’arrivé de Joe Biden au pouvoir et l’annonce d’un plan d’aide plus généreux que prévue, la réalité de la COVID-19 ainsi que la guerre des petits investisseurs aux fonds spéculatifs (voir la section Robinhood et l’action de Gamestop) ont fortement fait reculer les indices sur la dernière semaine.

Économie canadienne

Au sein du S&P/TSX, le secteur de la santé a affiché un solide gain alors que les actions de cannabis continuaient de se transiger à la hausse dans l’espoir que l’administration Biden décriminalise la marijuana. Le secteur de l’énergie a également été vigoureux, les prix du pétrole ayant approché 54$ US le baril pour la première fois en un an.

Le président Biden a annulé le permis pour le projet de pipeline Keystone XL de 9 milliards de dollars dès son premier jour en fonction. Le décret exécutif de Biden marque probablement la fin du projet controversé qui dure depuis plus d’une décennie. Il faudra voir à court terme son impact sur le secteur de l’énergie, nous nous attendons de le voir souffrir au cours des prochains mois.

Les plus récents commentaires de la Banque du Canada ont fait mention du fait que l’économie du pays était suffisamment stable pour ne pas avoir besoin d’une aide supplémentaire en matière de politique monétaire. De plus, la Banque a maintenu son taux d’intérêt de référence stable lors de sa réunion de cette semaine et a réitéré sa promesse de ne pas augmenter les taux jusqu’à ce que l’économie se soit complètement remise de la COVID-19.

Économie américaine

L’énergie a dominé les secteurs en progression du S&P 500. Le secteur des services de communication a été le pire secteur de l’indice boursier américain. Les sociétés de médias sociaux qui dominent le secteur, telles que Twitter, Facebook et Alphabet ont fortement chuté en réaction aux réactions négatives auxquelles elles ont été confrontées après avoir interdit ou limité les publications du président Trump et de certains de ses partisans.

Les données économiques américaines ont été mitigées, avec des demandes de chômage initiales beaucoup plus élevées que prévu et une baisse décevante des ventes au détail, mais un solide gain de la production industrielle.

Les perspectives économiques plus prometteuses ont été soutenues par la plus forte hausse des mises en chantier et des ventes de maisons depuis 2006, une reprise de l’activité manufacturière et une baisse des demandes de chômage initiales.

Économies européennes et asiatiques

Les marchés boursiers européens ont été pour la plupart négatif, les confinements ayant été augmentés dans plusieurs pays, dont le Royaume-Uni, l’Allemagne et la France. Les différents problèmes de distributions du vaccin contre la COVID-19 et les nouvelles variantes continuent à nuire à leur relance économique.

Du côté asiatique, la majorité des marchés boursiers ont connu une bonne semaine après que les données de production industrielle de la Chine pour le mois de décembre et le PIB du quatrième trimestre ont montré que l’économie chinoise continue de se redresser plus rapidement que prévu.

Robinhood et l’action de Gamestop

Nous trouvions important de revenir sur le phénomène Gamestop qui secoue les marchés boursiers depuis plus d’une semaine et l’application Robinhood.

Gamestop est une compagnie de distribution de jeux vidéo et d’accessoires entourant les jeux vidéo aux États-Unis, dont la version canadienne s’appelle EBGames. La compagnie est en difficulté depuis quelques années car son modèle d’affaire est dépassé avec la vente de jeux vidéo directement sur internet.

Certaines compagnies ont décidé de faire une vente à découverte (shot selling) sur les actions de Gamestop. Cette technique consiste à emprunter des actions à un tierce, les vendre tout de suite et attendre que le prix de l’action baisse pour les racheter et empocher la différence. Par exemple, vous emprunter 100 actions à une valeur de 10$, que vous vendez 1 000$, vous attendez que l’action soit à 5$ pour en racheter 100 que vous rendez à votre préteur. Vous venez de faire un gain de 500$.

Plusieurs fonds spéculatifs ont donc ciblé les actions de Gamestop mais aussi Blackberry ou AMC en emprunter de très gros lots d’actions et les vendant rapidement. Cette stratégie entraine toujours une baisse de la valeur de l’action et fausse le marché en créant un faux volume de transaction. C’était sans compter sur un regroupement d’investisseur sur internet qui ont décidé de contre carré la stratégie des fonds spéculatifs.

À l’aide de l’application Robinhood qui permet de faire des transactions d’actions sans frais, des membres du forum de discussion Reddit ont suggéré de faire des achats massifs des actions pour faire monter le prix et faire perdre de l’argent aux fonds spéculatifs. L’action de Gamestop est donc passé d’environ 20$ à 416$ en l’espace de quelques jours, forçant les fonds spéculatifs à racheter à perte les actions. On estime la perte à environ 2.7 milliards de dollars.

L’histoire pourrait s’arrêter là, en se disant qu’un petit groupe d’actionnaire ont vaincu des firmes spéculatives mais un autre évènement est arrivé jeudi. L’application Robinhood ainsi que la division américaine de la TD ont décidé de bloquer les achats des actions de Gamestop, Blackberry et AMC. Dans certains cas, ils ont même forcé des ordres de ventes contre la volonté du client!

Pourquoi Robinhood a bloqué les achats des actions? Pour protéger leur client? Lorsqu’on fouille un peu, on constate que Melvin Capital est la propriété de Citadel LLC qui finance Robinhood à la hauteur de 40 %. Or, Melvin Capital est l’une des principales firmes qui a fait une vente à découverte sur Gamestop, on comprend donc qu’ils ont rapidement demandé à Robinhood de bloquer les achats pour limiter leur perte.

Cette action risque d’être lourde de conséquence car cela va à l’encontre même des principes de la bourse. Un membre du Congrès américain a rapidement fait une demande au procureur général des États-Unis d’ordonner à Robinhood de cesser de museler les petits investisseurs. Depuis vendredi, les achats sont de nouveaux possibles et l’action est repartie à la hausse.

Des recours collectifs ont déjà été déposé contre Robinhood et la TD aux États-Unis et au Canada. De nombreuses voix se sont aussi élevés pour demander l’interdiction des ventes à découvertes et pour un traitement plus juste des petits investisseurs.

Les gestionnaires de portefeuille que nous utilisons pour le compte de nos clients ne pratiquent pas ce genre de stratagème et sont tous signataires des principes d’investissements responsables édictés par les Nations Unis.

Source : Placements Mackenzie

Retour sur les marchés 2020, nouvelles limites pour 2021 et invitation pour les perspectives de 2021

Retour sur les marchés 2020

L’année 2020 aura été une année très particulière, aussi bien sur les marchés boursiers que dans nos vies dû à l’impact du COVID-19. Alors qu’en début d’année, les différents analystes s’attendaient à une année tranquille, nous aurons connu différents records, autant à la baisse qu’à la hausse.

Des records à la baisse